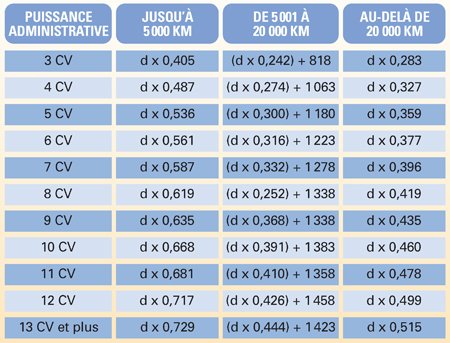

Les frais de voitures liés à des déplacements professionnels déductibles des revenus sont évalués sur une base forfaitaire selon des barèmes indicatifs publiés chaque année par Bercy. Lesquels établissent le prix de revient kilométrique des automobiles (et des deux-roues motorisés) en fonction de leur puissance fiscale ou de leur cylindrée. Les barèmes établis au titre de l’année 2011 (revenus 2010) ont été publiés au Bulletin officiel des impôts du 14 avril 2011 (instruction n° 5 F-8-11. Ils peuvent être utilisés par les entrepreneurs individuels pour des automobiles, inscrites ou non à l’actif du bilan de l’entreprise, d’un usage mixte (professionnel et personnel). Ils s’appliquent également au salarié qui opte pour la déduction des frais professionnels selon leur montant réel, s’il utilise un véhicule à titre professionnel, dont il est propriétaire, qu’il a pris à bail ou qui est mis à sa disposition (voiture de fonction). La déduction est soumise à justification de l’utilisation effective pour l’activité professionnelle et de la réalité du kilométrage parcouru.

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?