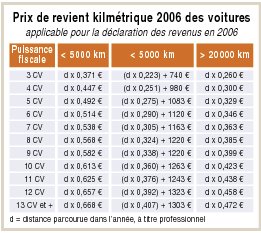

Les remboursements effectués par l'employeur au profit du salarié qui use de son véhicule «perso» dans le cadre de son travail sont réputés utilisés conformément à leur objet (et donc être déduits de l'assiette de l'impôt sur le revenu et des cotisations sociales) dans la limite des montants ci-dessous, calculés selon la puissance fiscale du véhicule et le kilométrage réalisé (Instruction de la DGI 5 F-5-07, Bulletin Officiel des Impôts n°15 du 30/01/07). La tranche à retenir est celle qui est la plus proche de la distance parcourue l'an dernier. Les frais de garage sont exclus.

La suite est réservée aux abonnés

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?