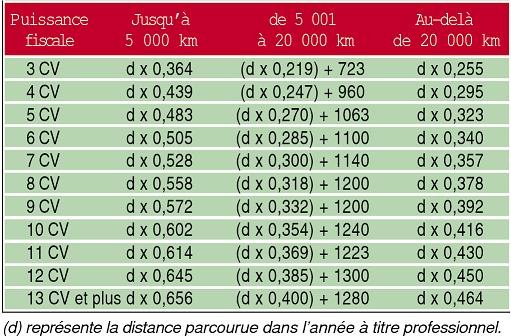

Les dépenses peuvent aussi être évaluées, à titre indicatif, en fonction d'un barème kilométrique publié annuellement par l'administration fiscale (ci-contre celui applicable en 2006 pour la déclaration des revenus 2005). Cette grille peut également servir à estimer le montant des indemnités (frais professionnels) dû par les entreprises à ceux de leurs collaborateurs qui utilisent leur automobile pour des besoins professionnels. Dans ce cas, l'indemnité forfaitaire est réputée utilisée conformément à son objet si elle n'excède pas les limites fixées ci-après. Le barème présente trois tranches kilométriques annuelles, frais de garage exclus. Attention : il ne peut être utilisé pour déterminer la valeur de l'avantage en nature que constitue la mise à disposition gratuite, par l'entreprise, d'une automobile.

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?