À peu près stable dans le temps, ce marché est caractérisé par une relative dispersion (qui varie selon les spécialités) de sa clientèle. Les grands groupes (une douzaine d’entreprises du type Antoine, CGA, EB Trans, etc.) y représentent environ un tiers des achats, le solde provenant de 300 à 400 PME – dont les parcs oscillent entre 3 et 15 véhicules – opérant souvent dans des activités de niche.

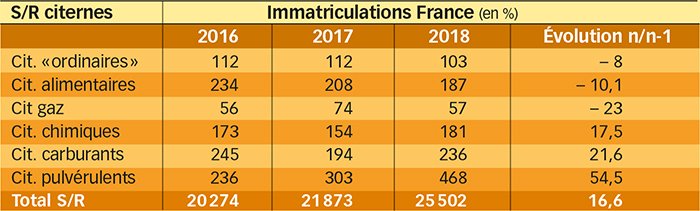

Les véhicules pour liquides alimentaires et hydrocarbures y pèsent chacun plus d’un tiers, les « chimiques » entre 10 et 15 %, bitumes, déchets, eau (et autres divers), se répartissant le solde.

Alors que le marché des remorques est anecdotique (26 immatriculations en 2018), celui des porteurs – dont le suivi statistique est malaisé – est significatif, comme celui des conteneurs citernes (majoritairement 20 et 30 pieds).

Hormis les matériels pour hydrocarbures dont les standards sont définis par les pétroliers chargeurs, les véhicules sont particulièrement individualisés, et tous sont soumis à de nombreuses normes de construction et réglementations. On trouve la réglementation ADR avec ses règles de construction et de contrôles périodiques

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?