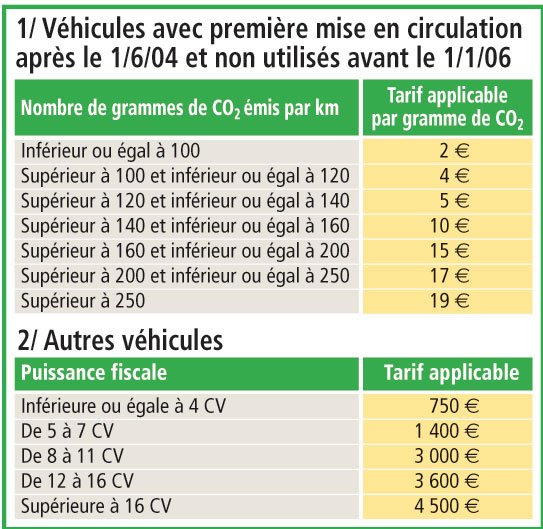

Peu importe son statut juridique et fiscal, une société est soumise à la taxe sur les véhicules de sociétés (TVS). Sont visés les véhicules immatriculés dans la catégorie « voitures particulières » (VP) que les sociétés utilisent en France quel que soit l'Etat d'immatriculation, ou qu'elles possèdent et qui sont immatriculés en France. A savoir : lorsqu'une société n'est pas soumise à l'impôt sur les sociétés, elle peut déduire cette taxe de son bénéfice imposable.

Il convient de soumettre à la TVS les véhicules possédés, c'est-à-dire immatriculés au nom de la société, sans qu'il y ait lieu de rechercher quels en sont les propriétaires effectifs, dès lors qu'ils sont immatriculés en France, ainsi que les véhicules utilisés par la société, c'est-à-dire des véhicules loués ou mis à sa disposition, dès lors qu'ils sont utilisés en France. S'agissant de cette dernière catégorie, sont concernés les

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?