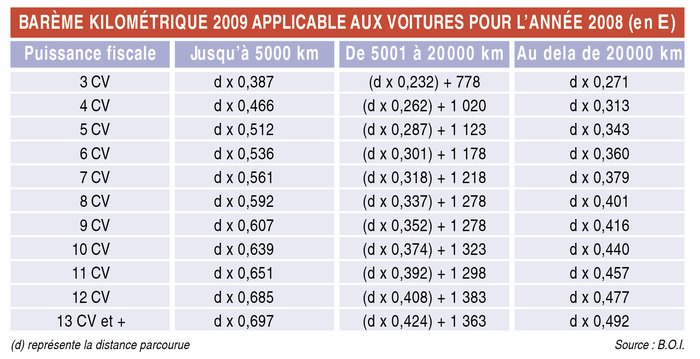

Pour la déclaration des revenus 2008, l'administration fiscale a établi le barème indicatif correspondant au prix de revient kilométrique d'une voiture utilisée l'an dernier pour des motifs professionnels. Les remboursements effectués par l'employeur au profit du salarié qui use de son véhicule «perso» dans le cadre de son travail sont réputés utilisés conformément à leur objet (et donc être déduits de l'assiette de l'impôt sur le revenu et des cotisations sociales) dans la limite des montants ci-dessous, calculés selon la puissance fiscale du véhicule et le kilométrage réalisé (Instruction de la DGFIP du 12 février 2009, Bulletin Officiel des Impôts 5F-6-09). La tranche à retenir est celle qui est la plus proche de la distance parcourue l'an dernier. Les frais de garage sont exclus.

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?