Si certaines simulations ont permis de démontrer l'avantage immédiat à percevoir des dividendes, il ne faut pas omettre que la perception d'une rémunération classique (salaire ou rémunération de gérant majoritaire) permet d'assurer une couverture sociale au dirigeant et contribue notamment à la constitution de sa future retraite. Il conviendra par conséquent dans bon nombre d'hypothèses de trouver un équilibre entre dividende et rémunération en fonction des résultats dégagés par l'entreprise et de la situation personnelle du dirigeant.

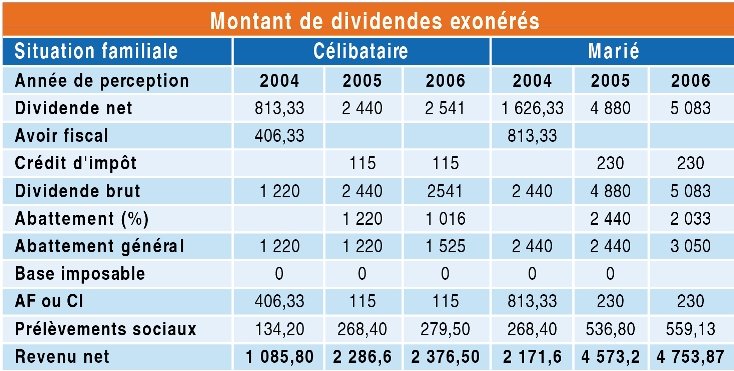

Les dividendes perçus depuis le 1er janvier 2005 bénéficient d'un nouveau régime de taxation qui a fait l'objet de certains aménagements dans le cadre de la loi de finances pour 2006. Désormais, les dividendes n'ouvrent plus droit à l'avoir fiscal. Cette suppression est compensée par la création d'un nouvel abattement de 50 %, en faveur uniquement des personnes physiques, qui s'applique quelle que soit l'origin

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?